Россияне готовы покупать больше новых машин, несмотря на рост утилизационного сбора и дорогие кредиты. Данные «Автостат Инфо» и НАПИ подтвердили восстановление рынка комтранса в России.

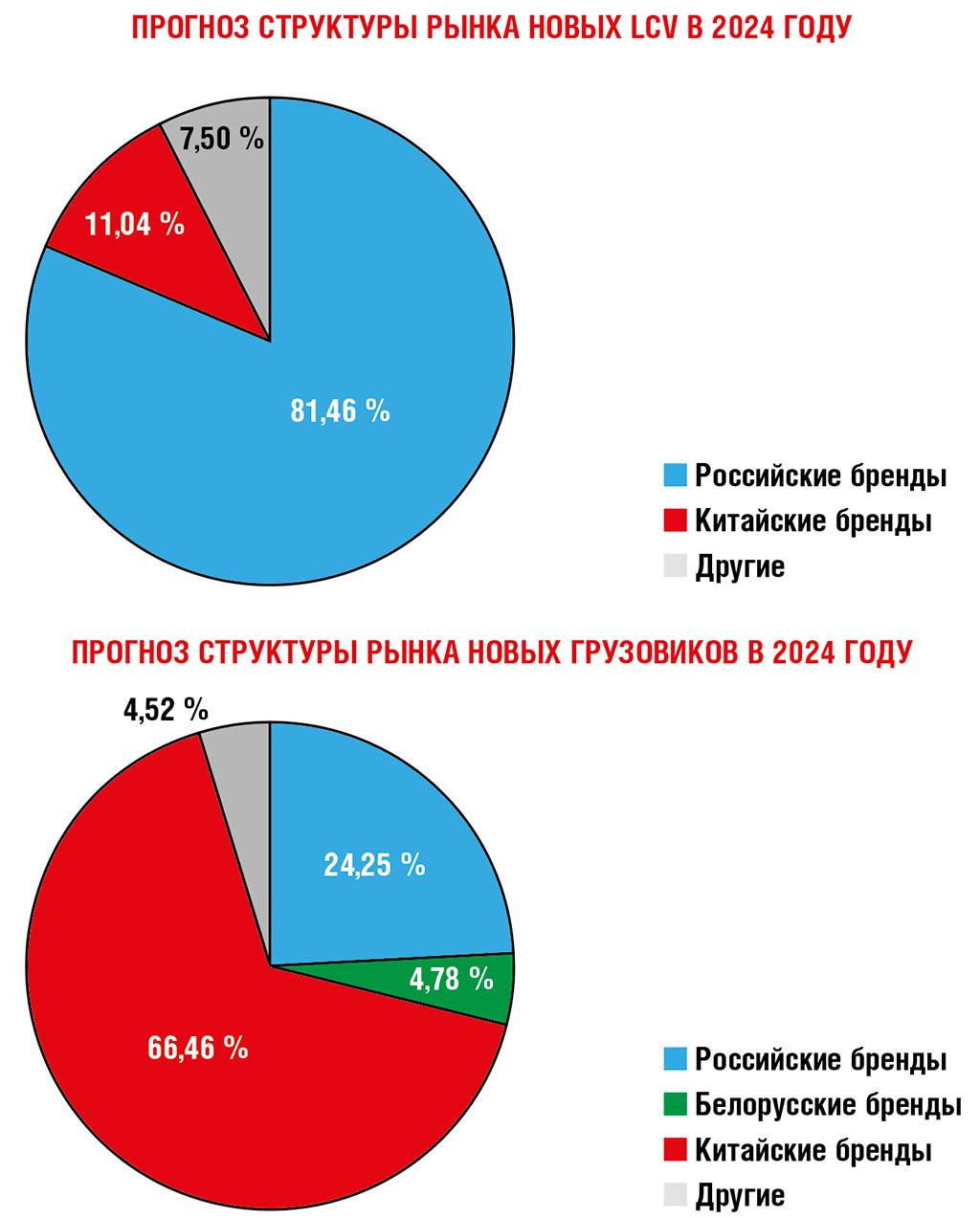

По мнению экспертов, в 2024 году продолжат продаваться в основном российские, китайские и белорусские бренды.

По данным «Автостат Инфо», рынок новых автомобилей показал в 2023 году рост до 1 млн 317,4 тыс. (+63 %) во всех категориях. Так, например, легковые автомобили выросли на 67 % до 1 млн 49,9 тыс. (включая 14,4 тыс. электромобилей, рост в 4,7 раза!), рынок пикапов увеличился вдвое до 17,8 тыс., легких коммерческих автомобилей (LCV, включая грузовые автомобили категории N1 и микроавтобусы категории М2) — на 22 % до 88,4 тыс., новых грузовиков — на 70 % до 144,2 тыс., а автобусов (без микро- и малых автобусов на базе LCV, т. е. категории M2) — на 26 % до 17,1 тыс.

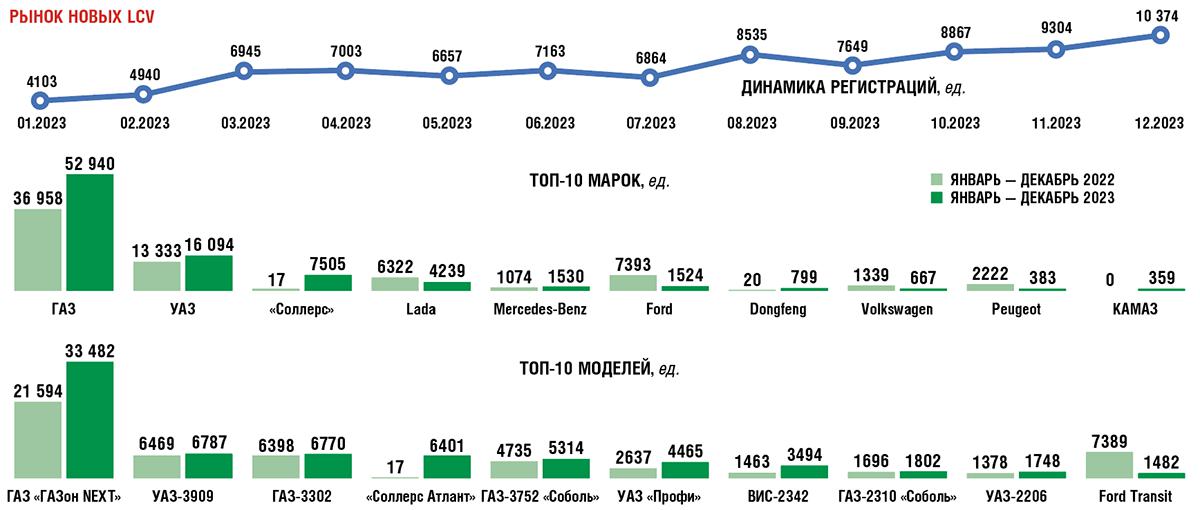

Заместитель генерального директора АО «АСМ-холдинг» Александр Ковригин так прокомментировал итоги по сегменту комтранса: «По итогам 2023 года продажи LCV выросли на 21,9 %. В этом сегменте рост произошел за счет высоких продаж автомобилей отечественных марок ГАЗ, УАЗ, Lada и Sollers, занимающих до 90 % доли рынка. Итоги года практически совпали с прогнозами компании. По оценкам специалистов компании, в 2024 году продолжится значительный рост производства и продаж автомобильной техники, ожидается запуск ряда производственных мощностей, которые в 2023 году находились в режиме простоя».

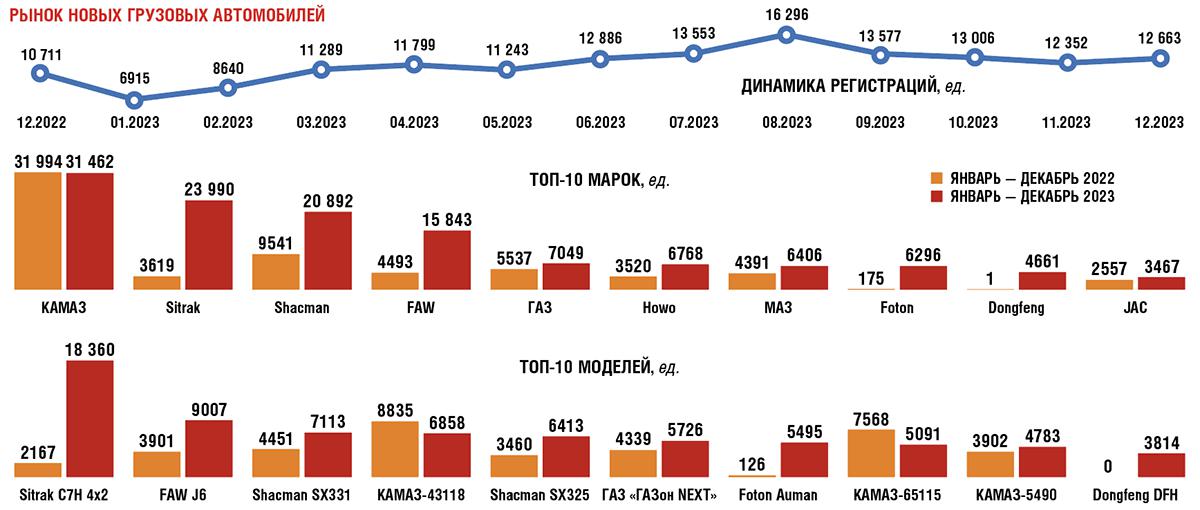

По сегменту грузовых автомобилей Александр Ковригин отметил: «Рост объема продаж грузовых автомобилей по итогам 2023 года составил 70,3 %, в основном за счет грузовиков китайских марок, доля рынка которых составила 59,6 %. Доля российских грузовиков в рынке составила 29,5 %, а первое место по объему продаж за 2023 год занял отечественный производитель — КАМАЗ, который реализовал 31,5 тыс. машин».

Производство легковых автомобилей, по данным Росстата (данные «АСМ-холдинг» пока не публиковались), в 2023 году выросло на 19 % до 537 тыс., тогда как грузовиков всех типов (от LCV до HCV) — на 19,3 % до 168 тыс. машин.

БУДЕМ ПОКУПАТЬ «ГАЗЕЛИ» И «АТЛАНТЫ»

В сегменте LCV в 2023 году лидировали марки ГАЗ с 52,9 тыс. (+43,2 %), УАЗ с 16,1 тыс. (+20,7 %), Sollers с 7,5 тыс. (рост в 441,5 раза), Lada (включая «ВИС-авто») с 4,2 тыс. (–32,9 %) и благодаря параллельному импорту — Mercedes-Benz с 1,53 тыс. (+42,5 %). Кстати, всего на несколько машин отстал от него Ford с 1,52 тыс. (–79,4 %).

Доля LCV китайских марок выросла с 0,2 % рынка до 1,3 % (в сегменте иномарок — с 0,8 % до 16,4 %) до 1,19 тыс., тогда как европейские бренды сократили свою долю с 10,6 % до 4,1 % до 3,6 тыс. Японские бренды подняли свою долю на рынке вдвое — с 0,3 % до 0,6 % при росте регистраций в 2,5 раза до 0,52 тыс., тогда как корейские бренды несколько ее снизили — с 0,6 % до 0,5 % (среди иномарок она, напротив, выросла с 2,9 % до 5,9 %).

Самыми популярными моделями LCV в 2023‑м осталась «Газель Next» с 33,5 тыс. (+55,1 %), УАЗ серии СГР («буханка») с 11,1 тыс. (+6,8 %), «Газель Бизнес» с 9,1 тыс. (+17,1 %), ГАЗ «Соболь Бизнес» с 8,5 тыс. (+13,7 %), а замкнул топ-5 Sollers Atlant с 6,4 тыс. (в 2022‑м было зарегистрировано всего 17 ед.).

Кстати, за 2023 год было реализовано 63 ед. (+46,5 %) электрических фургонов (e-LCV), из которых 48 иномарок (+27,8 %) и 15 (рост в 2,4 раза) отечественных машин.

Согласно базовому сценарию прогноза Националь-ного агентства промышленной информации (НАПИ), на российском рынке LCV в 2024 году продолжат продаваться в основном российские бренды, в меньшей степени — китайские. Также будут продаваться новые автомобили, ввозимые по параллельному импорту, и машины иностранных брендов,произведенные на территории КНР и дружественных по отношению к РФ стран.

ПИКАПЫ: КТО В ЛИДЕРАХ?

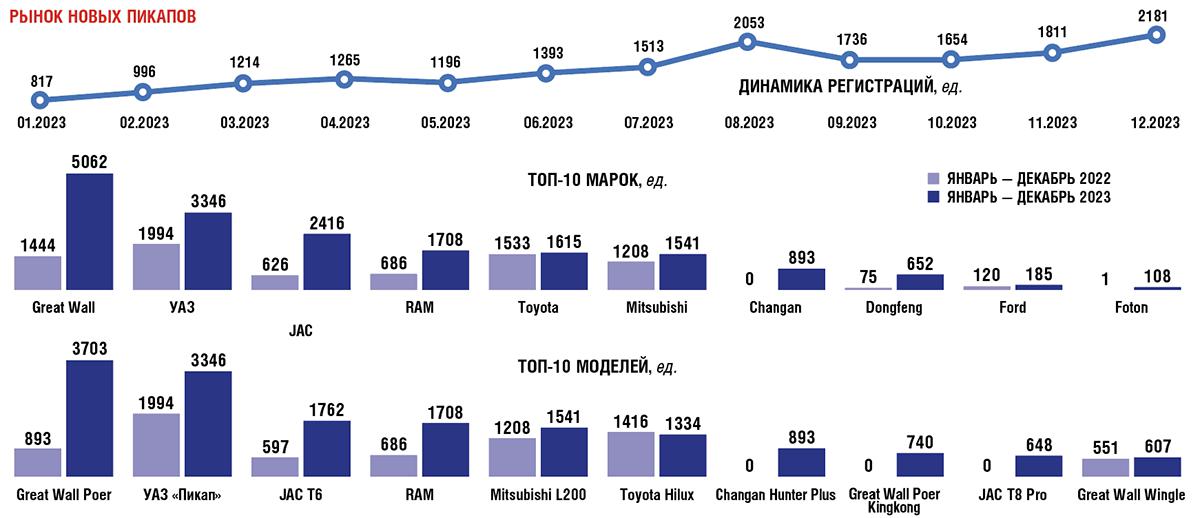

Годовые продажи в сегменте пикапов показали рост на 125,7 %. По итогам 12 месяцев сбыт составил 17,8 тыс. машин. Среди них иномарок продано 14,4 тыс. единиц (рост в 2,4 раза), а отечественных — 3,4 тыс. (+70,3 %). Лидировала китайская марка Great Wall с 5,1 тыс. (рост в 3,5 раза), за ней — УАЗ с 3,35 тыс. (+67,8 %), снова китайский JAC с 2,42 тыс. (рост в 3,9 раза), американский Ram с 1,71 тыс. (рост в 2,5 раза) и японская Toyota с 1,62 тыс. (+5,3 %).

Среди моделей лидировал китайский GW Poer с 3,7 тыс. (рост в 4,1 раза), и только вторым оказался УАЗ «Пикап» с 3,35 тыс. (+67,8 %), далее — китайский JAC T6 с 1,76 тыс. (рост в 3 раза), Ram Pickup с 1,71 тыс. (рост в 2,5 раза), японские Mitsubishi L200 с 1,54 тыс. (+27,6 %) и Toyota Hilux с 1,33 тыс. (–5,8 %).

СЮРПРИЗ ДЛЯ ИНОСТРАНЦЕВ

Сегмент грузовиков, включая среднетоннажники (MCV) и большегрузы (HCV), вырос на 70,3 % до 144,2 тыс., из которых 102,2 тыс. (рост в 2,4 раза) пришлось на иномарки, включая 87,4 тыс. (рост в 3,4 раза) китайских марок, доля которых на рынке выросла до 60,6 % и до 91,7 % среди иномарок, тогда как «Большая европейская семерка» сократила регистрации на 14,4 % до 5,5 тыс., а ее доля уменьшилась до 3,8 % от рынка и 5,7 % от сегмента иномарок.

Среди грузовых марок лидерство в топ-5 неизменно сохранил КАМАЗ с 31,5 тыс. (–1,7 %), а на второе место поднялся китайский Sitrak с 24 тыс. (рост в 6,6 раза), на третьем месте также китайский Shaanxi с 20,9 тыс. (рост в 2,2 раза), далее идет FAW с 15,8 тыс. (рост в 3,5 раза) и ГАЗ с 7,1 тыс. (+27,3 %).

Наибольший спрос пришелся на различную спецтехнику на грузовых шасси, которая заняла 34,7 % рынка (против 46,8 % в 2022‑м) с 50,0 тыс., далее — седельные тягачи с 39,3 тыс. (доля 27,3 % против 13,9 %), самосвалы с 21 тыс. (доля 14,6 % против 16,9 %), грузовые автомобили общего назначения с 17,2 тыс. (доля 11,9 тыс. против 7 %), а также бортовые с 7,2 тыс. (доля 5 % против 6,1 %).

В топ-5 моделей грузовиков в 2023‑м лидировали: китайский седельный тягач Sitrak C7H 4x2 с 18,4 тыс. (рост в 8,5 раза), далее также китайский седельник FAW J6 6x4 с 9,0 тыс. (рост в 2,3 раза), четырехосный самосвал и шасси Shaanxi SX331 8x4 с 7,1 тыс. (+59,8 %). И только четвертым стал прежний лидер КАМАЗ-43118 6х6 с 6,9 тыс. (–22,4 %), а замкнул пятерку тягач Shaanxi SX325 6x4 с 6,4 тыс. (+85,3 %), тогда как российский «Газон Next» стал только 6‑м с 5,7 тыс. (+32 %). Ну а флагман российских тягачей КАМАЗ-5490 оказался только 9‑м с 4,8 тыс. (+22,6 %).

Таким образом, китайские марки особенно усилились в сегменте тяжелых магистральных тягачей, многоосных самосвалов и шасси под спецнадстройки.

Как мы видим, российский рынок новых коммерческих автомобилей в 2023 году хотя и восстановил в основном свои позиции (продажи грузовиков, например, были рекордными), в том числе благодаря меньшей зависимости от иностранных производителей и импортных комплектующих, но продолжает испытывать стресс в сегменте легких коммерческих автомобилей, а также проблемы в связи с локализацией важнейших импортных (подсанкционных) компонентов.

Кроме того, если в 2022‑м китайские марки во многом компенсировали уход брендов прочих стран и, прежде всего, «Европейской семерки», то в 2023‑м, например, сегменты тяжелых грузовиков (главным образом магистральных седельных тягачей) испытали настоящее нашествие производителей из Поднебесной, причем пока что без организации сборочного производства у нас в стране. Впрочем, в 2024 году здесь могут произойти некоторые сдвиги в положительную сторону.

Как отметил председатель комитета автопроизводителей АЕБ Алексей Калицев, в 2023 году на российский рынок продолжило нарастать беспрецедентное санкционное давление. Зарубежные бренды из стран, присоединившихся к санкциям, не возобновили производство и поставки новых автомобилей. Однако началось и растет локальное производство, а также импорт через альтернативные каналы поставок. Одним из значимых событий стал прорыв китайского автопрома. Сдерживающим фактором является высокое значение ключевой ставки ЦБ и эффект от повышения ставок утилизационного сбора летом 2023 года.

Управляющий партнер компании «ААА Траксервис», официального дилера MAN, Sitrak, Howo, «Автотор», Валерий Кузьмин считает, что для рентабельности бизнеса нужна инвестиционная среда, и стоимость денег, конечно, здесь на первом месте. «Поэтапное снижение и отказ от двузначных значений ставки рефинансирования к концу года точно помогут рынку и всем нашим клиентам строить и развивать свой бизнес дальше», — отметил эксперт.

Коммерческий директор компании «Восточный Ветер» (эксклюзивный импортер седельных тягачей Dongfeng) Евгений Лукьяненко полагает, что объем рынка грузовиков находится в прямой зависимости от рынка автоперевозок. «По нашей оценке, объемы перевозок и рынок грузовых автомобилей в 2024 году останутся на высоком уровне», — заключает топ-менеджер.

Евгений Лукьяненко, коммерческий директор компании «Восточный Ветер»:

— За 2023 год компания «Восточный Ветер» прошла очень большой путь. Мы наладили поставку грузовых автомобилей Dongfeng и запчастей, внесли с нашими китайскими партнерами более 200 улучшений в наш флагманский автомобиль GX. Мы увеличили дилерскую сеть до 78 предприятий в 50 городах, развивали дополнительные сервисы, открыли собственную лизинговую компанию.

Были ли какие-то события, которые стали неожиданностью? Пожалуй, главной неожиданностью стал общий результат рынка грузовых автомобилей в 2023 году. На рынке было реализовано более 124 000 тяжелых грузовых автомобилей, что превысило большинство прогнозов и стало рекордом для России за последние 10 лет. Китайские бренды поставили на рынок более 83 000 тяжелых грузовых автомобилей.

Валерий Кузьмин, управляющий партнер компании «ААА Траксервис»:

— Для нас 2023‑й год стал абсолютно революционным, и дело не только в том, что мы достигли рекордных результатов за всю историю компании: рост продаж составил более 300 % по всем составляющим (количество проданных единиц техники, выручка, прибыль). Это не эффект низкой базы 2022 года, так как там результат фактически был равен 2021 году. Революционным он стал из-за существенного прироста команды, переосмысления горизонтов, изменения духа и настроения внутри.

После всех событий годом ранее, события 2023 года уже не стали для бизнеса столь стрессовыми или дезориентирующими. Жесткая денежно-кредитная политика ЦБ второго полугодия была, с одной стороны, прогнозируема уже после первых заявлений и выбранной им риторики. Однако мы не ожидали увеличения ставки фактически вдвое в период с августа до декабря. Да и судя по всему, весь рынок не ожидал, как мы видим по затоваренности складов отдельных дистрибьюторов к концу года и истерическому сливу техники на уровне «стреляем себе в ногу, т.к. в голову еще больнее». Это привело к тому, что даже Китай, хранивший нейтралитет, теперь начал жестко вмешиваться в политику ценообразования (речь идет про бренд Sinotruk).

Комтранс сможет дать новые рекорды, но инфраструктурных проектов федерального значения и развития территорий страны для этого не достаточно. А рынок РФ, к слову сказать, по результатам года стал четвертым в мире (Китай х4; США и Индия примерно х2). Нужна инвестиционная среда для рентабельности бизнеса, и стоимость денег, конечно, здесь на первом месте. Логистика была и будет — техника должна работать. Старые парки однозначно будут обновляться: здесь мы видим тренд в будущем на увеличение доли среднетоннажной техники в объеме рынка, рост и развитие сегментов интернет-торговли и сервисов доставки в регионах вслед за глобальным ростом всего e-commerce. Однако в текущих экономических условиях мы пока оцениваем рынок HCV 2024 в 110 000–120 000 единиц, если снижение ставки ЦБ начнется хотя бы в апреле-мае. При этом точно будет существенно размываться маржинальность продаж ввиду базового насыщения и отсутствия дефицита техники.