Российский рынок грузовых автомобилей вступил в 2025 год в состоянии глубокой перестройки. Падение спроса, заметное ещё по итогам 2024-го, в первые месяцы нового года усилилось: отрасль вернулась к уровням середины 2000-х. Но за этими цифрами стоит не только спад продаж.

Коммерческий директор «Авито Спецтехники» Андрей Горн и макроэкономист Сергей Блинов подвели итоги года в сегменте тяжёлых грузовиков. В сочетании с данными Igrader.ru, эта информация позволяет увидеть более сложную системную картину: рынок не рухнул случайно — он вошёл в новую фазу цикла, тесно связанную с динамикой экономики и денежной массы.

2024 год: начало замедления

По итогам 2024 года рынок новых грузовых автомобилей сократился примерно на 12% год к году, до уровня 126,2 тыс. единиц. И это было первым тревожным сигналом: хотя в абсолютных цифрах объёмы оставались высокими, динамика внутри года показала нарастающую слабость. Уже в декабре продажи упали на 31% относительно декабря 2023-го, а структура спроса продолжала смещаться.

Доля российских брендов сократилась сильнее, чем иностранных: −16% против −10%. Несмотря на это, именно иномарки занимали около двух третей всего рынка, а отечественные грузовики — около 28–30%.

Это означало, что рынок входил в 2025 год уже ослабленным — без чёткого драйвера роста и с охлаждающейся инвестиционной активностью транспортных компаний.

Март 2025 года: падение, которого никто не ожидал

Если спад 2024 года выглядел управляемым, то данные за март 2025-го стали для рынка холодным душем. Продажи новых грузовиков упали на 56% год к году, составив около 5,1 тыс. машин. За первый квартал рынок сократился на 44%, а иномарки просели особенно резко — почти на 70%.

Спрос на российские бренды тоже уменьшился, но гораздо медленнее (около −27%). Это отражает типичный кризисный эффект: компании переходят на более дешёвые варианты или откладывают покупку вовсе. Но общий вывод очевиден — рынок перестал быть сбалансированным.

На вторичном рынке тенденция аналогичная: перерегистрации в 2024 году упали на 6% и продолжили стагнировать в начале 2025-го, что говорит о снижении ликвидности техники в целом.

Причины и последствия

Презентация «Авито Спецтехники» показывает: российский рынок грузовиков — один из самых экономически чувствительных сегментов в стране.

1. Прямая связь с движением ВВП

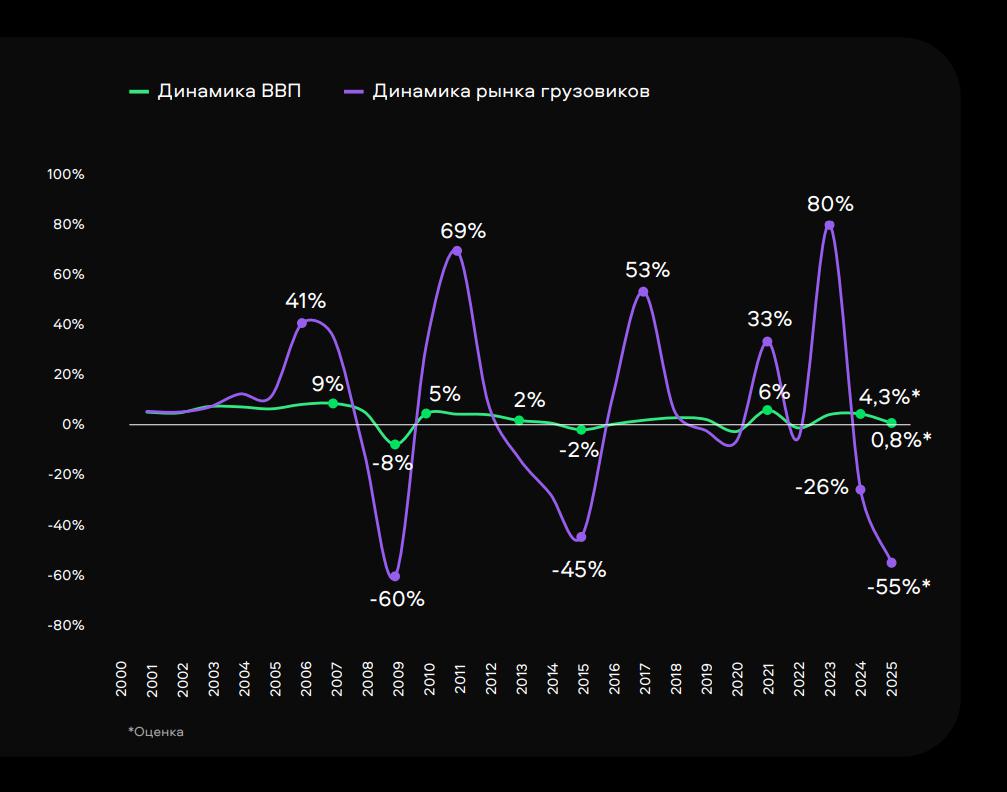

На графике, приведённом в презентации, кривые ВВП и рынка грузовых автомобилей движутся почти синхронно. При любом замедлении экономики рынок техники падает быстрее и глубже.

Подобная зависимость уже проявлялась в предыдущие кризисные периоды — в 2009 году, затем в 2015–2016 годах и вновь в 2020-м. Во всех этих случаях рынок грузовиков реагировал на замедление экономики резче и глубже, чем большинство других отраслей. Тот же механизм сработал в 2024–2025 гг.

2. Денежная масса — главный индикатор будущих продаж

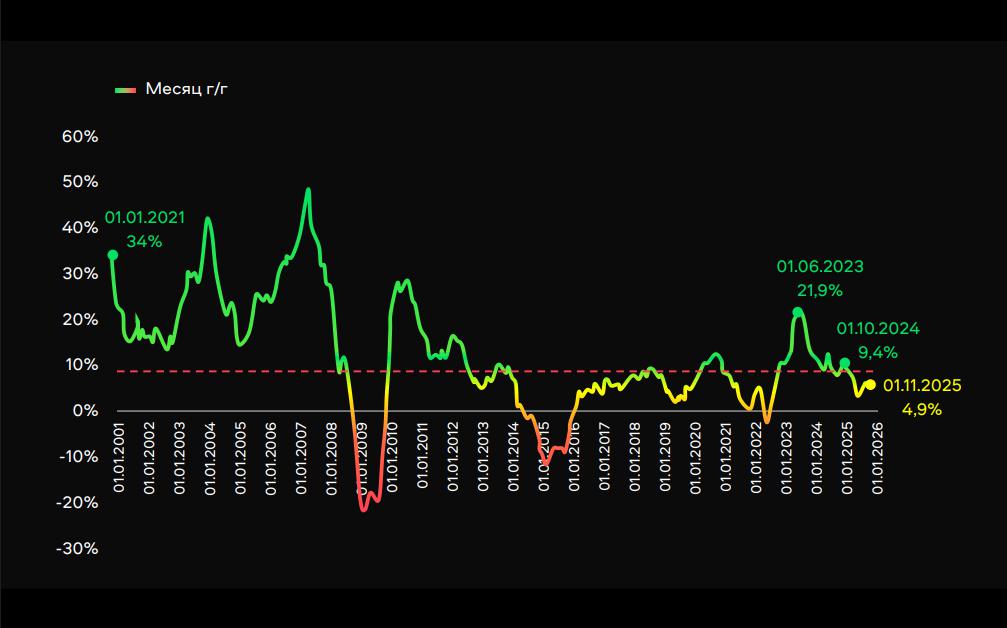

В презентации показана динамика реальной денежной массы. До осени 2024 года её рост оставался комфортным — около +9,4% год к году. Но в 2025-м её объём сократился до 4,9%.

Для рынка грузовиков это критично: компании покупают технику почти всегда с привлечением кредита или лизинга. Когда денежная масса сжимается, доступность финансирования ухудшается, и рынок падает.

3. Россия падает сильнее других стран

В блоке мирового сравнения за 9 месяцев 2025 года видно, что:

- Китай показал рост,

- США и Германия — умеренное снижение,

- Индия — небольшой рост,

- Россия — падение на 55%.

Российское снижение — не следствие мировой конъюнктуры, а внутренняя проблема экономического цикла.

Историческая перспектива: рынок никогда не падает вечно

Данные презентации позволяют увидеть важную закономерность: после каждого глубокого падения рынок грузовиков либо стабилизировался, либо входил в фазу нового роста.

В 2009 году снижение было резким, но восстановление началось уже в 2010-м. Девальвация, санкции и рецессия 2015–2016 годов резко ударили по спросу, но в 2017 году рынок начал рост, а к 2019-му вышел к устойчивым значениям. Падение в период пандемии 2020 года сменилось восстановлением уже в 2021 году.

Текущая ситуация похожа на предыдущие циклы. Разворот никогда не происходит в момент падения — он наступает спустя несколько месяцев после стабилизации макроэкономических условий.

Ставка ЦБ и эффект «дорогого владения»

Отдельного внимания заслуживает влияние ключевой ставки на экономику владения грузовой техникой. В отличие от легкового сегмента, где покупка зачастую носит потребительский характер, рынок грузовиков живёт логикой совокупной стоимости владения. Здесь важна не только цена машины, но и стоимость её финансирования, обслуживания и перепродажи через несколько лет. Рост ставки ЦБ автоматически увеличивает ежемесячную нагрузку по кредитам и лизингу, а также снижает остаточную стоимость техники в расчётах перевозчиков.

В результате даже при сохранении формального спроса решения о покупке откладываются. Компании начинают сравнивать не новые модели между собой, а сам факт обновления парка с альтернативой в виде продления эксплуатации текущих машин. Этот эффект особенно заметен в сегменте тяжёлых грузовиков, где срок окупаемости техники растянут на годы, а чувствительность к стоимости заимствований крайне высока. Именно поэтому рынок HCV реагирует на ужесточение денежно-кредитной политики быстрее и болезненнее, чем большинство других сегментов машиностроения.

Прогнозы и сценарии

Эксперты «Авито Спецтехники» выделяют три сценария развития рынка в ближайшие годы. При негативном сценарии ВВП уходит в минус, денежная масса сокращается, ставка остаётся высокой — рынок продолжает падение. Однако этот вариант считается маловероятным.

Наиболее вероятен сценарий, при котором ВВП вырастет примерно в 2026 году на 0,9%, денежная масса расширяется на 7,5%, инфляция движется в диапазоне 4–5%. В этом случае рынок медленно растёт до уровня 70–80 тыс. грузовиков, что значительно выше результата 2025 года, но всё ещё далеко от пиковых значений 2023–2024 годов.

Наиболее оптимистичный сценарий, по мнению экспертов, также маловероятен: экономика ускоряется до 4–5% роста ВВП, что открывает путь к взрывному росту спроса и формированию нового позитивного цикла. Однако таких предпосылок пока нет.

Когда начнётся реальное восстановление?

Эксперты выделяют несколько «сигнальных индикаторов»:

- ставка ЦБ,

- индикатор бизнес-климата,

- динамика денежной массы,

- сезонно очищенные данные продаж.

Исторические данные показывают: между моментом максимального падения и началом роста проходит от 6 до 12 месяцев. Эксперты предполагают, что 2026 год станет годом стабилизации, а уверенное восстановление ожидается только в 2027-м.

Как изменится структура спроса

Эксперты ожидают роста рынка подержанных машин. Падение продаж новых грузовиков всегда усиливает интерес к б/у технике. В 2024 году перерегистрации уже начали снижаться, но структура смещалась в сторону более дешёвых автомобилей.

Китайские бренды продолжат экспансию. Даже на падающем рынке Shacman, FAW и Sitrak удержали значимую долю. Тренд сохранится в 2026 году.

Значимым фактором станет переход транспортных компаний в режим экономии. Тем самым они продлевают сроки эксплуатации техники, реже обновляют парк, активнее ремонтируют то, что есть, и используют восстановленные узлы.

Одним из ключевых инструментов пополнения парка может стать лизинг, но только после снижения ставок и улучшения ликвидности. В настоящее время ситуация обратная.

В предыдущие циклы именно лизинг выступал ключевым механизмом восстановления рынка грузовиков. После кризиса 2009 года и в период 2017–2019 годов именно расширение лизинговых программ позволило рынку вернуться к росту. Однако текущая ситуация принципиально отличается. При высокой ставке и ограниченной ликвидности лизинг перестаёт выполнять стимулирующую функцию и сам становится фактором торможения.

Лизинговые компании вынуждены закладывать в расчёты повышенные риски, увеличивать авансовые платежи и сокращать сроки договоров. Для перевозчиков это означает рост входного порога и снижение предсказуемости финансовых потоков. В результате даже те компании, которые теоретически готовы обновлять парк, откладывают решения, ожидая более мягких условий.

Таким образом, рынок оказывается в замкнутом круге: без доступного лизинга спрос не восстанавливается, а без восстановления спроса лизинг не может быть перезапущен в полном объёме.

Почему этот кризис глубже, чем в 2015–2016 годах

Текущий спад часто сравнивают с кризисом середины 2010-х, однако между этими периодами есть принципиальные различия. В 2015–2016 годах рынок грузовиков падал на фоне валютной волатильности и санкционного давления, но при этом сохранялся потенциал для восстановления за счёт внутреннего спроса и последующего смягчения финансовых условий. Уже в 2017 году рынок начал расти, опираясь на расширение кредитования и оживление инвестиционной активности.

В 2024–2025 годах ситуация иная. Падение происходит не на фоне разового шока, а в условиях структурного сжатия денежной массы. Это означает, что восстановление не может быть быстрым по определению. Даже при стабилизации ВВП рынок будет испытывать дефицит длинных денег, а значит — дефицит инвестиционного спроса. Именно поэтому текущий цикл выглядит более затяжным и объясняет, почему 2026 год рассматривается как год стабилизации, а не полноценного роста.

Статистика 2024-го и особенно 2025 года может выглядеть пугающе, но в исторической перспективе это — очередная стадия циклического движения, характерного для российского рынка тяжёлой техники. Отличие текущего периода в том, что он сопровождается более резким сжатием денежной массы, поэтому восстановление идёт медленнее.

Однако логика рынка остаётся прежней. Сначала — падение производства и спроса, затем последует стабилизация на минимальной точке, далее — долгожданное восстановление, если экономические условия не ухудшатся.

2026 год станет годом перехода от падения к слабому росту, а 2027-й — годом реального разворота. Дальнейшая траектория будет зависеть от того, насколько быстро экономика сможет вернуться к расширению кредитования и инвестиционной активности.